Table of contents

Von der Erstellung bis zur Verbuchung – rechtlich und technisch erklärt.

Die elektronische Rechnung – kurz E-Rechnung – wird ab 2025 für viele Unternehmen in der EU zur Pflicht. Doch was unterscheidet sie von einer einfachen PDF-Rechnung per E-Mail? Welche Formate sind zulässig? Und wie funktioniert der Ablauf – von der Erstellung bis zur Buchung im System?

Dieser Artikel liefert einen kompakten Überblick für Einsteiger:innen und Entscheidungsträger:innen im Rechnungswesen.

🔍 Was ist eine elektronische Rechnung?

Eine elektronische Rechnung ist eine strukturierte, maschinenlesbare Rechnung, die elektronisch übermittelt, empfangen, verarbeitet und archiviert wird – ohne Medienbruch.

Wichtig: Eine E-Rechnung ist nicht einfach ein PDF oder gescannter Beleg. Es handelt sich um ein standardisiertes Datenformat, das von Buchhaltungssystemen automatisch verarbeitet werden kann.

✅ Gesetzliche Anforderungen (DE/EU)

Gemäß EU-Richtlinie 2014/55/EU und der deutschen E-Rechnungsverordnung (§ 4 ERechV) muss eine elektronische Rechnung:

- In einem strukturierten Format vorliegen (z. B. XRechnung oder ZUGFeRD)

- Elektronisch übermittelt werden (z. B. über E-Mail, PEPPOL oder E-Rechnungsportale)

- Die Pflichtangaben gemäß § 14 UStG enthalten

- Authentisch und unverändert archiviert werden können

🧾 Gängige Formate

| Format | Beschreibung | Zielgruppe/Verwendung |

|---|---|---|

| XRechnung | XML-basiertes Standardformat für öffentliche Auftraggeber | Pflicht für Rechnungen an deutsche Behörden |

| ZUGFeRD | Hybridformat: PDF + XML-Datensatz | Für B2B geeignet – lesbar & maschinenfähig |

| EDI | Elektronischer Datenaustausch zwischen ERP-Systemen | Großunternehmen & Handelsketten |

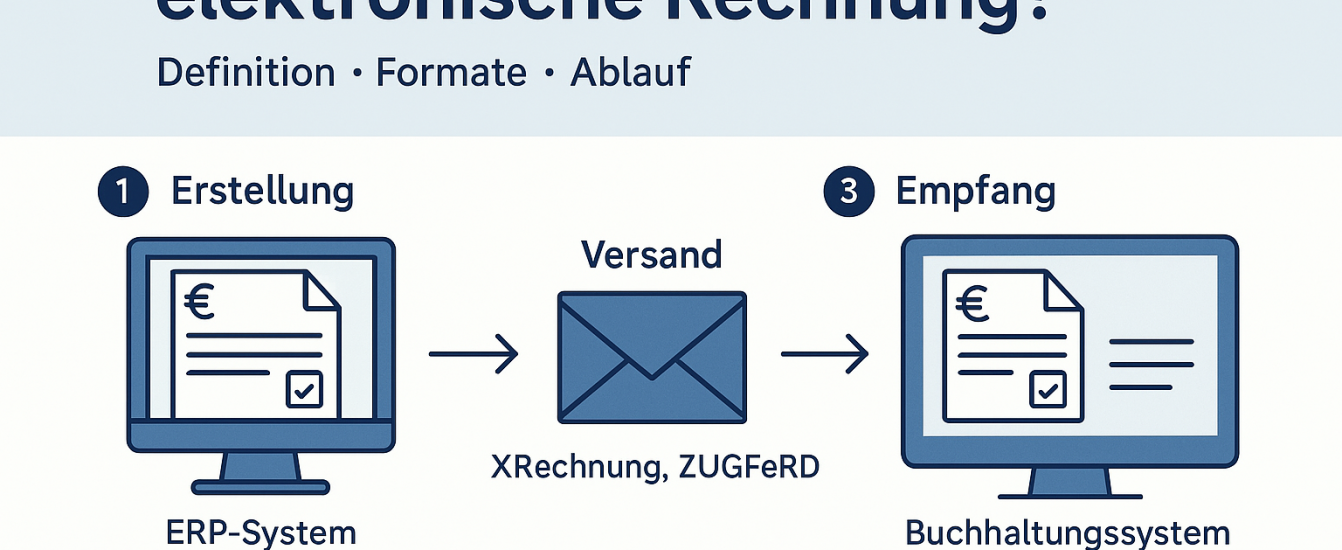

🧭 So läuft eine E-Rechnung ab (Schritt für Schritt)

- Die Rechnung wird direkt aus dem ERP-/Buchhaltungssystem im strukturierten Format erzeugt.

- Pflichtfelder wie Rechnungsnummer, Datum, Steuersätze etc. werden automatisch eingefügt.

- Per E-Mail mit Anhang (z. B. ZUGFeRD-Datei)

- Oder über ein PEPPOL-Gateway oder E-Rechnungsportal (z. B. an Behörden)

- Der Empfänger liest die Daten automatisch ins Buchhaltungssystem ein – kein Abtippen oder Scannen nötig.

- Rechnungsprüfung und Freigabe erfolgen über digitale Workflows.

- Die strukturierten Daten (z. B. Rechnungsbetrag, Kreditor, Buchungstext) werden direkt in die FiBu übernommen.

- Zahlungsfristen, Skonto und Kostenstellen können automatisiert verarbeitet werden.

- Die Rechnung wird rechtssicher digital archiviert – revisionssicher, unveränderbar und auffindbar nach GoBD.

🎯 Vorteile der E-Rechnung

✅ Weniger Aufwand durch Wegfall manueller Eingaben

✅ Schnellere Rechnungsbearbeitung & Freigabe

✅ Reduzierte Fehlerquote

✅ Erfüllung gesetzlicher Pflichten (ab 2025 verpflichtend im B2B)

✅ Kosteneinsparung bei Druck, Versand & Archivierung

🚧 Herausforderungen & Tipps

- Systemkompatibilität prüfen: Nicht jedes ERP-System ist ohne Weiteres E-Rechnungs-fähig

- Kreditoren/Lieferanten frühzeitig einbinden: Kommunikation über Umstellung ist essenziell

- Interne Prozesse anpassen: z. B. digitale Freigaben und automatische Buchung

- Rechtliche Vorgaben beachten: Archivierung, Änderungsverbot und Verfügbarkeit

Fazit: Jetzt auf E-Rechnung umstellen – für Effizienz & Compliance

Die E-Rechnung bringt Transparenz, Geschwindigkeit und Sicherheit – für alle Beteiligten. Wer sich frühzeitig vorbereitet, kann die Umstellung als Chance nutzen, Prozesse zu modernisieren und Kosten zu senken.

Ab 2025 wird die E-Rechnung zur Norm – besser, man ist vorbereitet.