Inhaltsverzeichnis

Wie entsteht eigentlich der Preis einer Versicherung? Diese scheinbar einfache Frage führt direkt in die Welt der Versicherungsmathematik – auch Aktuariat genannt. Dort arbeiten Spezialist:innen mit Wahrscheinlichkeiten, Modellen und Annahmen, um Risiken messbar zu machen und faire, stabile Prämien zu berechnen.

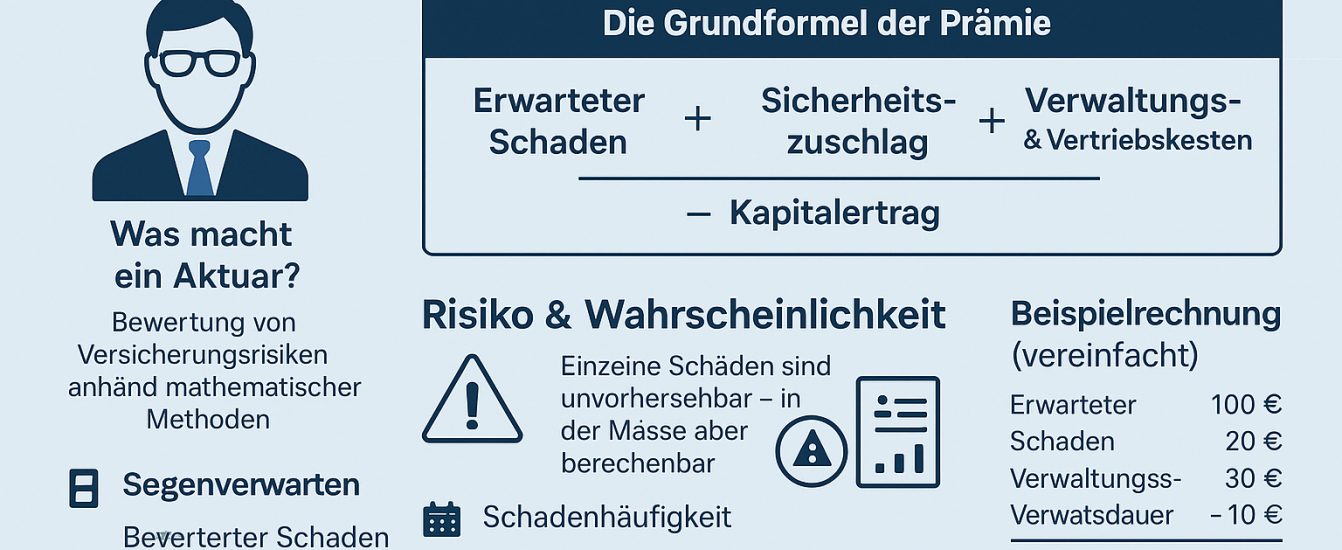

Was macht ein Aktuar?

Ein Aktuar ist ein mathematisch ausgebildeter Experte, der sich auf die Berechnung und Bewertung von Versicherungsrisiken spezialisiert hat. Seine Aufgabe ist es, zu beantworten:

- Wie wahrscheinlich ist ein Schaden?

- Wie hoch wird der durchschnittliche Schaden sein?

- Wie viele Versicherte sind betroffen – und wann?

- Wie viel Geld muss das Unternehmen heute zurücklegen, um spätere Leistungen auszuzahlen?

Die Grundformel der Prämie

Versicherungsprämie = Erwarteter Schaden + Sicherheitszuschlag + Verwaltungs- & Vertriebskosten – Kapitalertrag

Diese vereinfachte Formel zeigt:

Die Prämie muss nicht nur den erwarteten Schaden abdecken, sondern auch Schwankungen (z. B. bei Naturkatastrophen), Kosten und einen kalkulierten Gewinn berücksichtigen.

Durchschnittlicher Schaden pro Vertrag

Beispiel: 1 Schaden pro 1.000 Verträge × 100.000 € = 100 € pro Vertrag

Puffer für Unsicherheiten (z. B. Schwankungen, Großschäden)

Vertrieb, Verwaltung, IT, etc.

Zinserträge auf Rückstellungen reduzieren die notwendige Prämie

Risiko & Wahrscheinlichkeit: Der Kern der Kalkulation

Versicherung basiert auf Risikoausgleich in der großen Zahl.

Das bedeutet: Einzelne Schäden sind unvorhersehbar – in der Masse aber berechenbar.

Beispiel:

Wenn statistisch gesehen 1 von 1.000 Hausratversicherungen im Jahr einen Brandschaden von Ø 100.000 € meldet, ergibt sich ein erwarteter Schaden pro Vertrag von 100 €. Daraus leitet sich der Grundpreis ab – plus Zuschläge.

Wichtige Annahmen in der Prämienkalkulation:

🔹 Schadenhäufigkeit: Wie oft tritt der Schadenfall ein?

🔹 Schadenhöhe: Wie teuer ist ein durchschnittlicher Schaden?

🔹 Vertragsdauer: Wie lange bleibt der Kunde im Tarif?

🔹 Verzinsung: Wie entwickelt sich das Kapital im Hintergrund?

🔹 Kostenquote: Wie hoch sind Verwaltung & Vertrieb?

Beispielrechnung (stark vereinfacht):

| Komponente | Betrag |

|---|---|

| Erwarteter Schaden | 100 € |

| Sicherheitszuschlag | 20 € |

| Kosten (Vertrieb etc.) | 30 € |

| Kapitalertrag | –10 € |

| Gesamtprämie | 140 € pro Jahr |

Moderne Modelle & Trends

Heute nutzen Aktuar:innen nicht nur klassische Tabellen und Wahrscheinlichkeitsverteilungen, sondern auch:

- Stochastische Simulationen (z. B. bei Lebensversicherungen)

- Big Data & Machine Learning für individuelles Pricing

- Szenarioanalysen für Naturgefahren & Extremereignisse

- Kapitalmarktmodelle zur Bewertung langfristiger Verpflichtungen

Fazit: Mathe für Sicherheit – und Fairness

Versicherungsmathematik ist mehr als trockene Theorie: Sie sorgt dafür, dass Versicherungen finanziell stabil, gerecht kalkuliert und zukunftsfähig bleiben – im Interesse aller Kund:innen.

Oder anders gesagt:

Eine gute Versicherung braucht nicht nur Vertrauen – sondern auch verlässliche Mathematik.